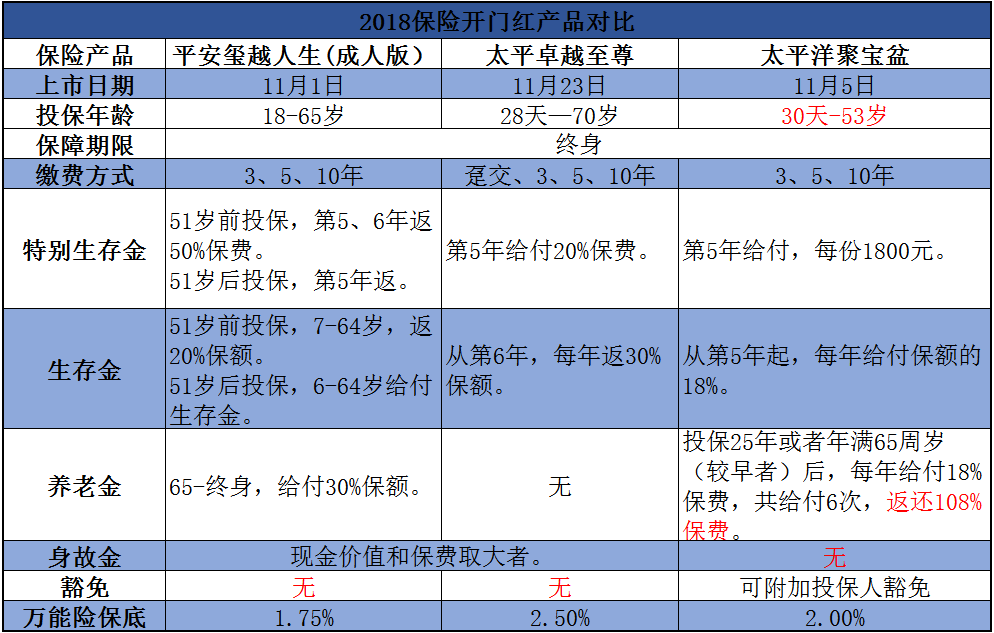

中国太平人寿有万能险吗?中国太平人寿有万能险产品,如太平中新账户年金保险(万能型)、太平岳凤英账户年金保险(万能型)、太平荣耀智尊账户终身寿险(万能型)。太平洋保险怎么样?万能险的优缺点是什么?比如以下万能险类型:中恒集团年金保险(万能型);金丰利(b)养老保障(万能型);太平洋万能险是什么。

1、万能险的优点和缺点

优点:1。灵活支付。被保险人可以任意变更缴费年限,在未来收入发生变化时延期或停止缴纳保费,三年至五年或更长时间后继续缴纳保费,一次或多次追加保费。2.保险金额可以调整。被保险人可以在一定范围内自主选择,也可以随时变更基本保险金额,以满足投资保障的不同需求。3.方便收集保单账户的价值。被保险人可以随时获得保单价值。缺点:1。实际收入可能会打折扣。

2.投资收益不是立竿见影的。消费者在购买万能险时,要仔细阅读保险条款中的费用部分,要知道之前账户的收益会被一些费用冲抵,产品需要持有一段时间才能真正产生收益。3.有退保的风险。因为买万能险需要扣除初始成本、风险管理费等很多费用,往年保单个人账户的价值会很低,所以如果退保,损失会非常巨大。扩展资料:类别:重保险金额高,提前扣费高,投资账户资金低,提前退保损失大。

2、太平洋保险公司有哪些赚钱的险种?

太平洋保险公司的保险产品有三种,分别是投连险、分红险和万能险。一、投连险投连险是一种将保险保障与投资储蓄相结合的保险形式。被保险人有独立的投资账户,扣除少量费用后即可获得投资收益。例如,电子财富年金保险是一款保障疾病和意外身故的投连险。投资机会与风险:投连险的账户资金主要投资于资本市场,属于与股市关系最密切的投资型保险产品。

2.分红险分红险是让被保险人享受太平洋保险公司经营成果的保险,还可以提供一定的保险保障,比如鸿福的年度养老保障(分红型)。投资机会与风险:分红险的分红金额主要来源于保险公司的预期年化收益。随着近期保险资金投资渠道的拓宽,分红险有望获得更加稳定和可观的预期年化收益。

3、中国太平人寿有万能保险吗

中国太平人寿有万能险产品,如太平中新账户年金保险(万能型)、太平岳凤英账户年金保险(万能型)、太平荣耀智尊账户终身寿险(万能型)。万能险可以对进入账户的资金进行保值增值,还有最低保证利率,通常在1.75%-3%之间。保本利率下的这部分收益一般都有。比如以下万能险类型:中恒集团年金保险(万能型);金丰利(b)养老保障(万能型);

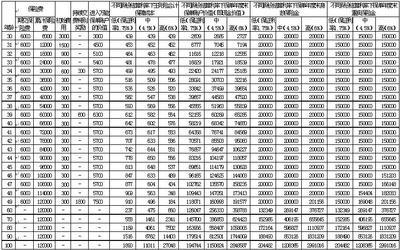

4、太平洋万能险到底怎么样?值不值得买?好

宝哥说保险,重在保险评估!大众化的36万能险产品和其他大众化的100保险产品最大的区别是什么?下面给大家一个对比表。目前太平洋唯一的万能险是“聚宝盆保险产品组合计划”,其他均已停售。至于万能险好不好,看完下面你就知道了:万能险是集投资收益、身故保障和重大疾病保障于一体的险种,一份保单有多份保障。

5、万能险的优点和缺点是什么?

优点:1。灵活支付。被保险人可以任意变更缴费年限,在未来收入发生变化时延期或停止缴纳保费,三年至五年或更长时间后继续缴纳保费,一次或多次追加保费。2.保险金额可以调整。被保险人可以在一定范围内自主选择,也可以随时变更基本保险金额,以满足投资保障的不同需求。3.方便收集保单账户的价值。被保险人可以随时获得保单价值。缺点:1。实际收入可能会打折扣。

2.投资收益不是立竿见影的。消费者在购买万能险时,要仔细阅读保险条款中的费用部分,要知道之前账户的收益会被一些费用冲抵,产品需要持有一段时间才能真正产生收益。3.有退保的风险。因为买万能险需要扣除初始成本、风险管理费等很多费用,往年保单个人账户的价值会很低,所以如果退保,损失会非常巨大。扩展资料:类别:重保险金额高,提前扣费高,投资账户资金低,提前退保损失大。

6、太平洋万能险账户余额能提现吗

太平洋万能险账户余额可以提取,但需要注意的是,万能账户部分提取时,一般在第15个保单年度收取一定比例的手续费,第6个保单年度及以后不收取。而且不同万能账户收取的手续费比例可能不一样,看保险合同怎么写。太平洋保险怎么样?值得信赖吗?不知道的可以先看看:太平洋保险怎么样?靠谱吗?有哪些注意事项?

所以,实际加到万能账户上的钱,比自己投入的钱要少。每个人在投保前都需要了解这些。想详细了解万能险能赚多少钱,可以看看:买万能险能赚多少钱?别被卖了,开心点…此外,万能账户往往有保证利率和结算利率。我们需要知道的是,万能账户只要保证利率一定。所谓保证利率,就是保险公司能够保证的最低利率,万能账户里的钱按照这个利率至少会增值。

7、太平洋财富管家万能险

主险东方红老来福年金保险(分红型)附加险附加财富管家年金保险(万能型)(2013版)附加被保险人豁免保险意外伤害保险集分红险的计划性和万能险的灵活性于一体,为客户捕捉未来投资机会,锁定美好未来。产品功能限时投入,每年都有收集。每年祝享终身主险,保费1万元,简单明了。在合同生效日至客户59岁生日期间,客户每年可领取9%的基本保额,合同生效后可领取首付款,收益返还频率高、速度快,客户每年可享受稳定的现金流,直至终身,轻松满足客户长期理财规划和日常财务安排的需求。

8、太平洋万能险账户余额是什么意思

太平洋万能险账户余额是指投保人购买万能险后,保险公司为投保人开立的现金账户。账户里的金额可以随时支取,没有特别限制。万能险属于保险产品的一种。与传统寿险一样,不仅可以保障生命,还可以让客户直接参与保险公司为被保险人设立的投资账户中的资金的投资活动。保单价值与保险公司独立运作的被保险人投资账户内的资金表现挂钩。

保险公司公布的万能险收益(一般每月公布一次)只包括投保人缴纳保费的投资部分,不包括整体缴费。除了担保费,还会扣除加盟费、风险保险费、保单管理费、贷款账户管理费、附加保险费,有的公司还会收取部分催收费和退保费。所以万能险前几年整体收益不会高。

9、太平洋保险盈利多万能是什么

。我是中国太平洋保险公司的员工,这是我第三次遇到这种事情了,盈利养老保险不是我们公司的,是香港一家叫太平人寿的公司经营的。办理后会扣除5%的手续费,然后按复利增加你的账户余额,保证前十年年利率不低于2.25%,之后不低于0,之后每年扣除账户管理费120元。现在犹豫期过了,那5%的手续费肯定要扣,如果现在退保,可以提取的是当月账户余额。具体数字要看处理了多久,时间越长,你退的就越多。